| Анапа |

| Балашиха |

| Барнаул |

| Бердск |

| Волгоград |

| Воронеж |

| Геленджик |

| Долгопрудный |

| Домодедово |

| Екатеринбург |

| Жуковский |

| Ижевск |

| Казань |

| Калининград |

| Кемерово |

| Колпино |

| Королёв |

| Красногорск |

| Краснодар |

| Красноярск |

| Кудрово |

| Липецк |

| Люберцы |

| Магнитогорск |

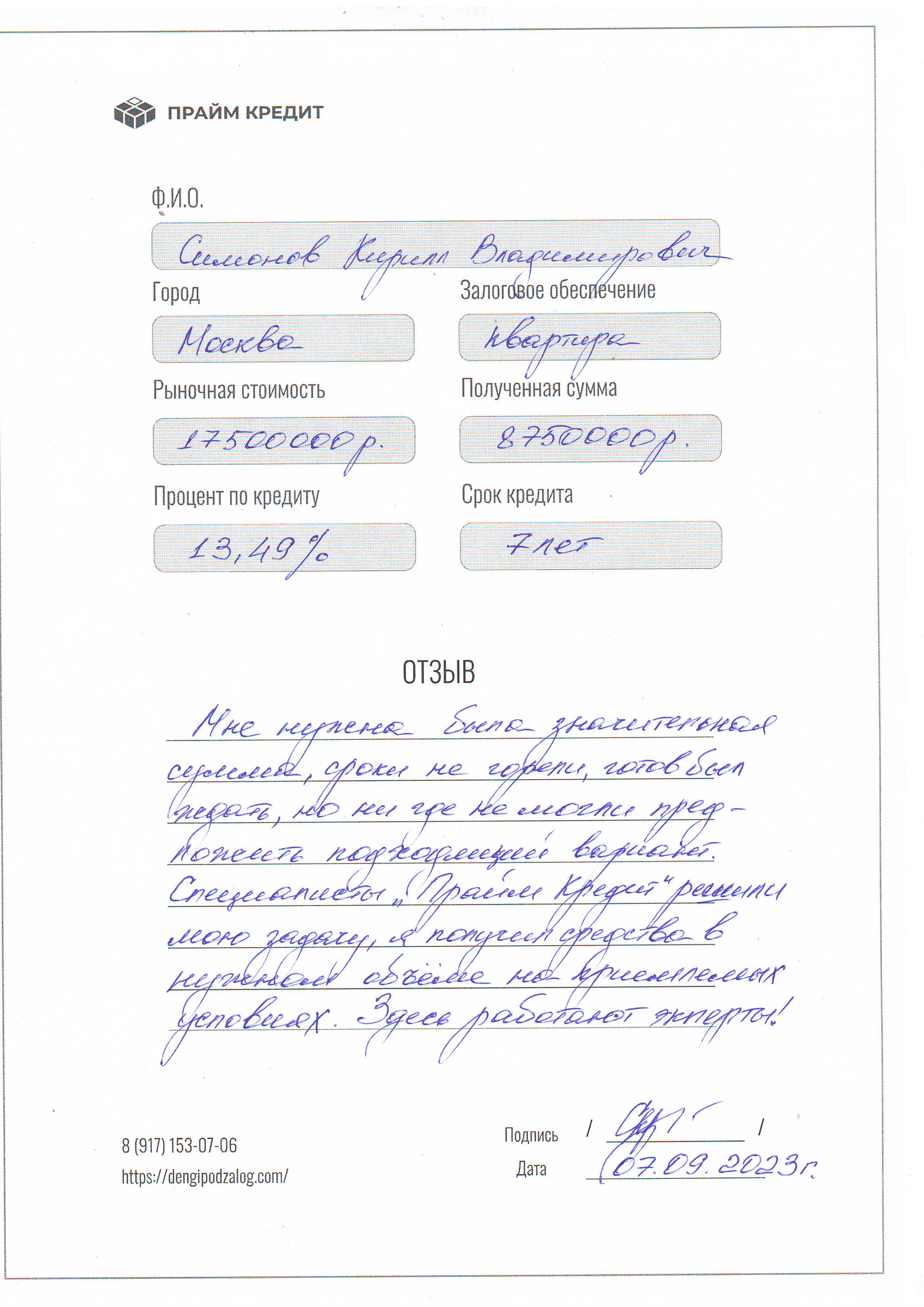

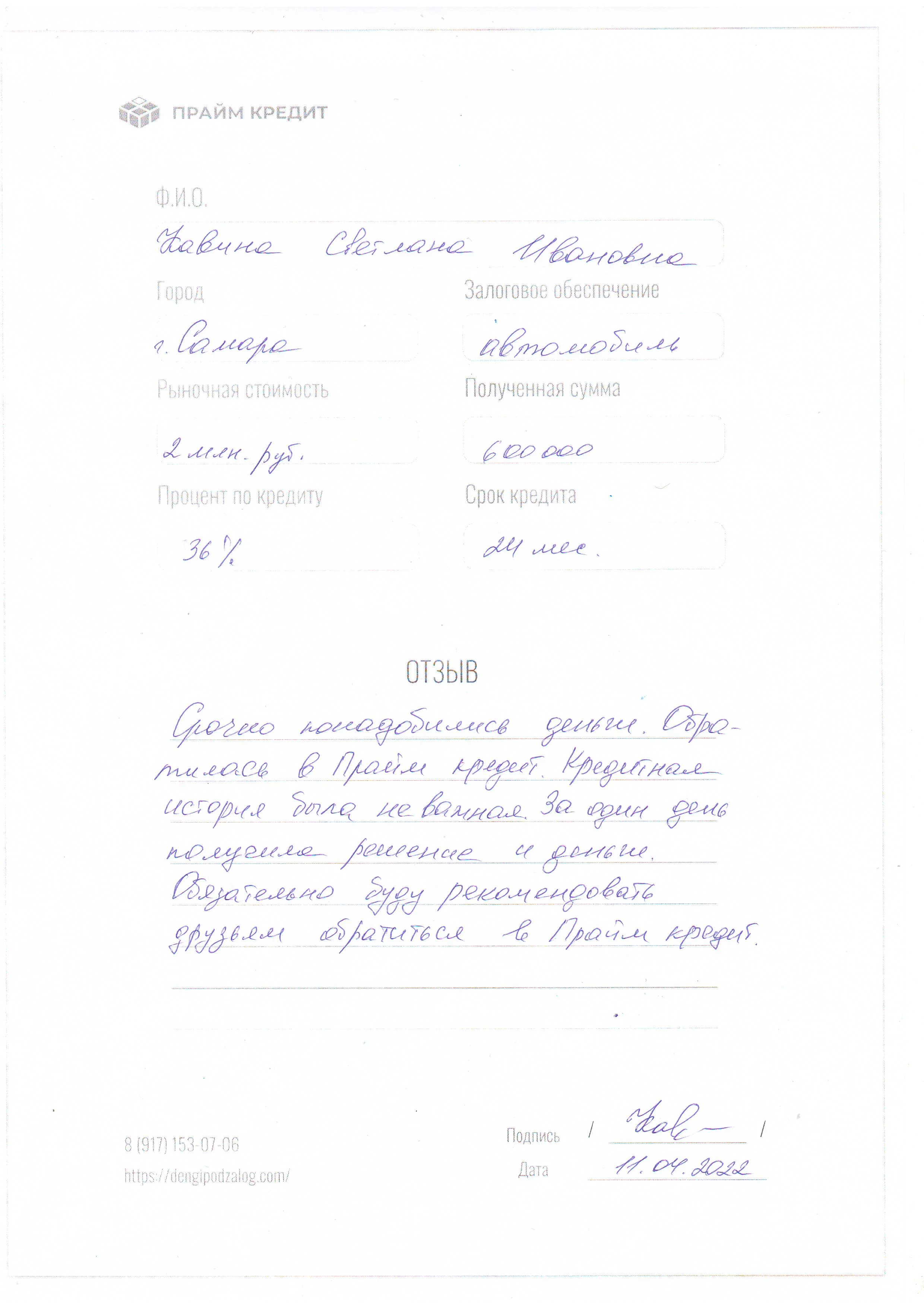

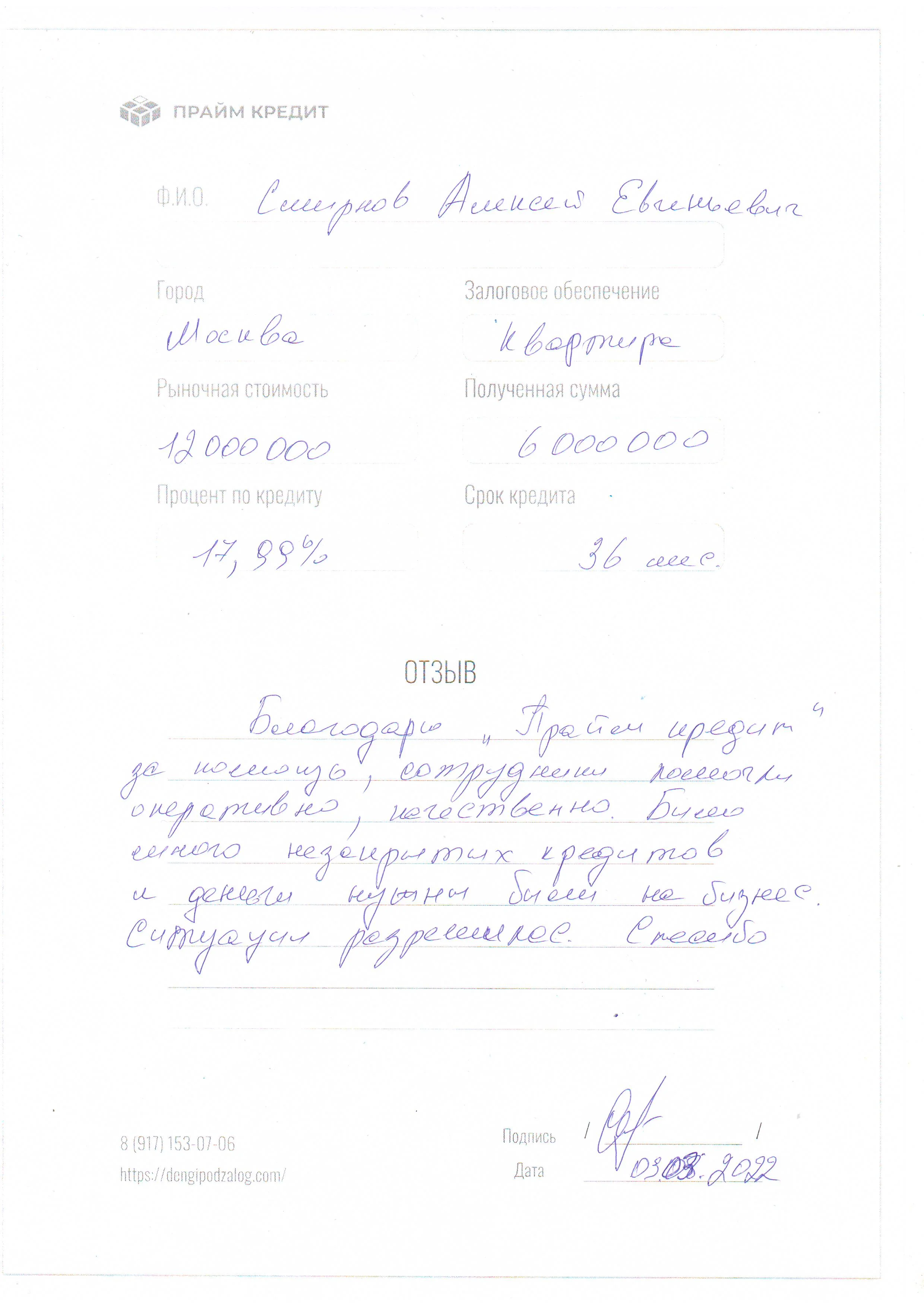

| Москва |

| Москва |

| Мурино |

| Мытищи |

| Набережные Челны |

| Нижнекамск |

| Нижний Новгород |

| Новокузнецк |

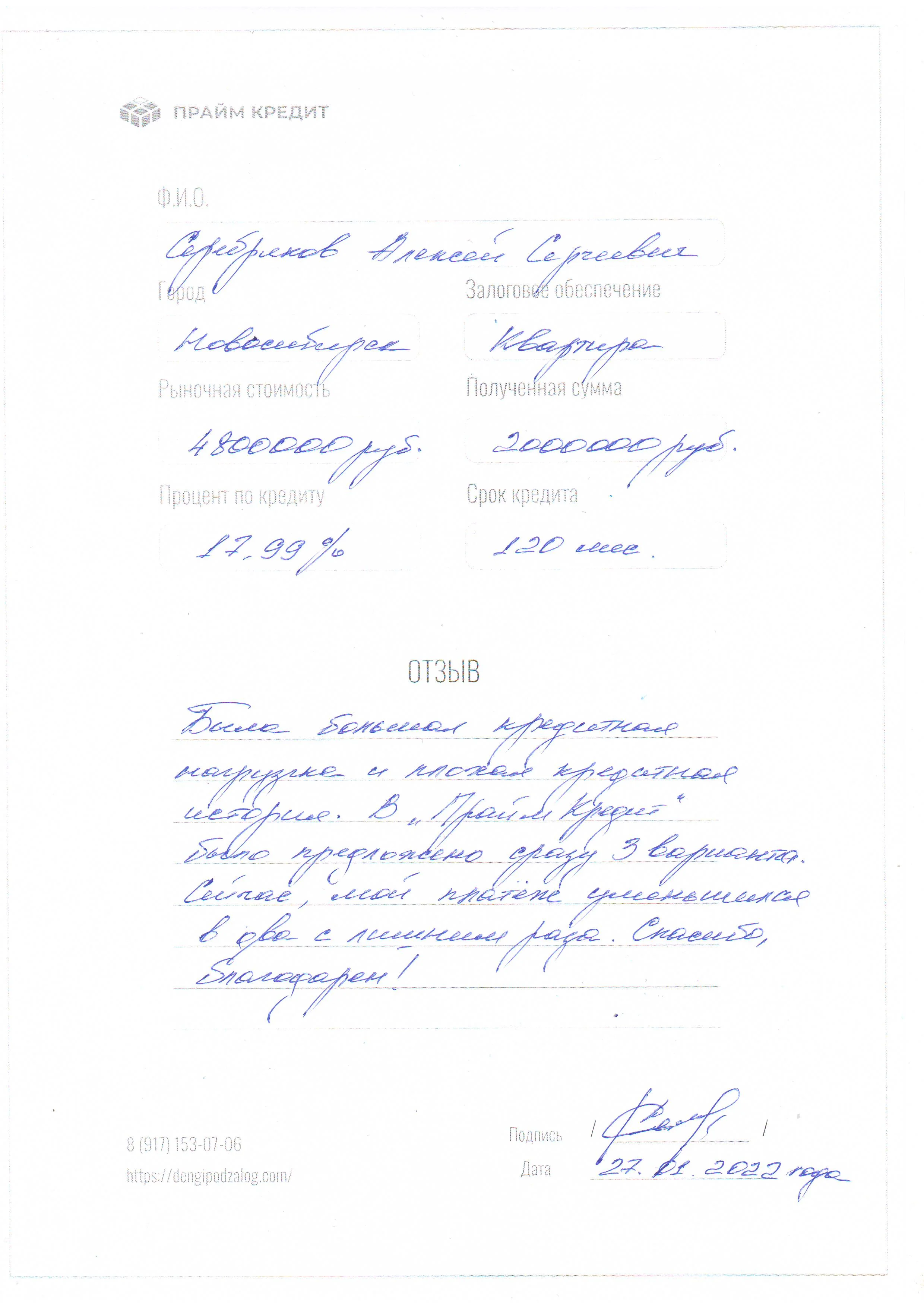

| Новосибирск |

| Одинцово |

| Омск |

| Оренбург |

| Пенза |

| Пермь |

| Подольск |